Jednoosobowa działalność gospodarcza – jak ją założyć i prowadzić?

Własna działalność jest często szansą na wysokie zarobki. Prowadzenie biznesu, oprócz zarobków, wiąże się również z wydatkami i ryzykiem. Mimo że istnieje ryzyko w prowadzeniu własnej firmy, ludzie coraz częściej decydują się na jej otwarcie. Powodów jest wiele, lecz głównie wymienia się tu chęć wyższych zarobków lub bycie niezależnym. Najpopularniejszą formą prawną działalności gospodarczej w Polsce jest jednoosobowa działalność gospodarcza (JDG). W tym artykule dowiesz się: jakie są zalety oraz wady prowadzenia JDG, jak otworzyć JDG oraz jakie są jej formy opodatkowania.

Obecnie coraz więcej osób chce założyć własną działalność gospodarczą, ponieważ daje ona większą swobodę i możliwości. Nie warto obawiać się formalności, ponieważ nie są wcale skomplikowane. Wystarczy wszystko czytać dokładnie i uważnie. Poradnik ten ma na celu rozwiać wątpliwości powstałe w momencie rejestracji.

Jednoosobowa działalność gospodarcza jest najprostszą oraz najtańszą formą prowadzenia firmy. Jak sama nazwa wskazuje, jest ona prowadzona przez osobę fizyczną. Rejestracja takiej działalności jest całkowicie darmowa. Jednoosobowa działalność rejestrowana jest w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Aby zarejestrować JDG, wystarczy jedna wizyta w urzędzie gminy/miasta. Można to również zrobić drogą elektroniczną. Nie ma żadnych wymagań ani progów kapitałowych, aby móc ją zarejestrować.

Jednoosobowa działalność gospodarcza – wprowadzenie

Na wstępie warto zaznaczyć, że jednoosobowa działalność gospodarcza jest najprostszym rodzajem firmy. Możesz spotkać się z takimi nazwami jak samozatrudnienie lub działalność indywidualna. Tego rodzaju działalność możesz założyć jako osoba fizyczna. Rejestracja i prowadzenie nie są skomplikowane, zatem nie musisz sporządzać żadnych umów. Ponadto nie jest wymagany minimalny kapitał (jak w przypadku np. spółek kapitałowych). Prowadząc JDG, jesteś przedsiębiorcą, dlatego za zobowiązania powstałe w wyniku prowadzenia działalności odpowiadasz całym swoim majątkiem. Odpowiedzialność ta rozciąga się na małżonka (z wyłączeniem jego majątku osobistego). Twój majątek prywatny i ten wykorzystywany do prowadzenia działalności są przez wierzycieli traktowane jednakowo. Jeżeli twoja działalność nie wypracuje zysku, wszystkie zobowiązania musisz pokryć z prywatnego majątku. Mogą to być np. składki do ZUS, wynagrodzenia dla pracowników i współpracowników, rachunki, kary umowne, raty kredytu. Lecz tym samym osiągnięte z działalności zyski zwiększają twój prywatny majątek.

Rejestrujesz działalność w Centralnej Ewidencji i Informacji o Działalności Gospodarczej przez formularz CEIDG-1. Jesteś przedsiębiorcą zarejestrowanym, dlatego masz odpowiednie prawa i obowiązki (według przepisów kodeksu cywilnego). Zawierając umowę i kupując towar lub usługę (wykorzystywaną do prowadzenia działalności), nie jesteś już konsumentem. Pojęcie przedsiębiorcy jest równoznaczne z określeniem – „profesjonalny uczestnik obrotu”. Tym samym nie masz prawa np. do odesłania towaru zakupionego poza siedzibą przedsiębiorstwa w ciągu 14 dni, bez podania przyczyn. Masz dodatkowe obowiązki informacyjne, jeżeli (jako przedsiębiorca) wysyłasz korespondencję do innej osoby, musisz wskazać nazwę swojej firmy, NIP i adres. Jedna osoba fizyczna może mieć tylko jeden wpis. Nie możesz mieć zarejestrowanych kilku jednoosobowych firm na swoje nazwisko. Pod jednym wpisem możesz prowadzić różne rodzaje działalności gospodarczej.

Biznesplan, czyli co należy zrobić przed rejestracją działalności

Nawet twój najlepszy pomysł na własną działalność nie oznacza, że twoja działalność będzie opłacalna. Często będziesz potrzebował kapitału z zewnątrz na rozwój firmy. Aby uzyskać taką pomoc, musisz mieć biznesplan. Zamieść wyznaczone cele, metody działania, analizę opłacalności planowanego przedsięwzięcia. Nie zapomnij oszacować zysków. Warto również przygotować scenariusz na czarną godzinę, czyli ewentualne ryzyko niepowodzenia. Jest to relewantny dokument w zaplanowaniu rozwoju działalności i starania się o pozyskanie środków na inwestycje np. z banku lub od akcjonariuszy. Warto również ustalić niszę rynkową, czyli segment rynku, w którym występuje luka bądź zapotrzebowanie na dane dobro, które chcesz zaspokoić.

Misja i cel działania

Pamiętaj, by uzasadnić rynkowo swój pomysł przyszłym zainteresowanym osobom, które będą zapoznawać się z twoim biznesplanem. Co ciebie i twój produkt lub usługę wyróżnia na rynku? Wprowadzasz jakąś zmianę czy też masz inną (lepszą) strategię wprowadzanego produktu/usługi? W tym celu zbierz wszystkie istotne i niezbędne informacje. Zastanów się nad swoją misją i celami działania, które towarzyszą ci od początku pomysłu zakładania własnej działalności. Dzięki temu opis twojej firmy zyska na autentyczności i przyczyni się do pozyskania zaufania wśród adresatów biznesplanu. Określ wyraźnie misję działania firmy, ponieważ dzięki temu uzyskujesz efekt długoterminowych i długofalowych planów rozwoju przedsięwzięcia. Niech to będzie zwięzła, przewodnia myśl, którą będziesz się kierować, prowadząc swoją działalność.

Skuteczny biznesplan

Ważne są informacje o zasobach materialnych i ludzkich oraz zdobytym doświadczeniu i wiedzy, jakie posiada twoja firma. Opisz schemat organizacyjny i kto (kwalifikacje + doświadczenia przydatne w podejmowanym przedsięwzięciu) sprawuje poszczególne funkcje. Przedstaw informacje o swoim produkcie lub usłudze, zaplanowaną fazę rozwoju, termin wejścia na rynek. Opisz i porównaj się z konkurencją (koniecznie wykaż przewagę na rynku). Najlepiej trzymaj się faktów i przywołuj liczby i statystyki. Jeśli to możliwe, podaj wyniki badań, testów na temat produktu lub usługi. Jeżeli posiadasz licencję, prawo własności, patent, zarejestrowany znak towarowy czy wzór użytkowy – napisz o tym. Dodaj również fotografie, w formie załącznika, do biznesplanu. Może właśnie dzięki temu zainteresujesz inne osoby.

Wybór rodzaju działalności gospodarczej

Przed dokonaniem rejestracji firmy wybierz odpowiednią formę organizacyjną i prawną prowadzenia działalności. Jeżeli jesteś pewny, że chcesz prowadzić jednoosobową działalność gospodarczą, to rejestrujesz ją w Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Do CEIDG może się wpisać wyłącznie osoba fizyczna (nie może być nią osoba prawna np. spółka, organizacja). Zarówno wpis, jak i aktualizacja danych są bezpłatne. CEIDG-1 jest wnioskiem o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Rejestracja firmy dokonywana jest na wniosek przyszłego przedsiębiorcy. Z tego wynika, że możesz podjąć działalność już w dniu złożenia wniosku o wpis. Dowodem wpisu do CEIDG-1 jest wydruk tego wniosku, a numerem identyfikacyjnym przedsiębiorcy w CEIDG-1 jest NIP.

Jednoosobowa działalność gospodarcza jest dla przedsiębiorców, którzy chcą uruchomić działalność na niewielką skalę. Będzie to zatem opcja dla tych osób, które chcą opierać swoją działalność na własnej pracy i zaangażowaniu bliskich osób np. członków rodziny. Stanowi to idealne rozwiązanie dla prowadzonego biznesu przez jednego wspólnika. Jeżeli przedsiębiorca najlepiej się czuje, samodzielnie kierując firmą, powinien założyć taką firmę. W biznesplanie warto zawrzeć plany rozwojowe na długie lata przedsięwzięcia. Dodatkowo realizowane zyski można w większości reinwestować w biznes i dzięki temu nie płacić podatku.

Działalność bez obowiązku rejestracji w CEIDG

Działalność nierejestrowa lub „firma na próbę” to drobna działalność zarobkowa osób fizycznych, która nie jest działalnością gospodarczą i nie wymaga rejestracji firmy. Zatem nie musisz zgłaszać działalności w ewidencji przedsiębiorców, urzędzie skarbowym i GUS (nie będziesz potrzebował numerów identyfikacyjnych NIP i REGON). W dodatku nie musisz płacić składek na obowiązkowe ubezpieczenia społeczne ani ubezpieczenia zdrowotne z tytułu pozarolniczej działalności.

Możesz prowadzić działalność nierejestrową, jeżeli:

- Jesteś osobą fizyczną;

- Przychody z twojej działalności nie przekraczają w żadnym miesiącu 50 proc. kwoty minimalnego wynagrodzenia. W 2020 r. minimalne wynagrodzenie wynosi 2600 zł, a zatem 50 proc. to 1300 zł;

- Nie wykonujesz działalności w ramach spółki cywilnej;

- Nie prowadzisz działalności regulowanej, czyli takiej, która wymaga zwolnień lub koncesji;

- W okresie ostatnich 60 miesięcy nie wykonywałeś(aś) działalności gospodarczej.

kruczek prawny ⇒ Na mocy przepisów przejściowych działalność nierejestrową mogą wykonywać też osoby, które pomiędzy 30 kwietnia 2013 r. a 29 kwietnia 2018 r. wykonywały działalność gospodarczą, pod warunkiem że: pomiędzy 30 kwietnia 2017 r. a 29 kwietnia 2018 r. nie były wpisane do CEIDG lub przed 30 kwietnia 2017 r. ich wpis został wykreślony.

Obowiązki dla prowadzonej działalności niezarejestrowanej

Działalność nierejestrowana określa ciebie mianem „przedsiębiorcy” w świetle prawa cywilnego! Zatem w relacjach z konsumentami jesteś traktowany jako przedsiębiorca i masz z tego tytułu obowiązki (np. związane z reklamacją, zwrotem czy naprawą). Dotyczy to również prawa konkurencji i prawa konsumenta, np. do odstąpienia od umowy zawartej na odległość w terminie 14 dni.

Prowadząc działalność nierejestrową, masz obowiązek:

- prowadzić uproszczoną ewidencję sprzedaży,

- rozliczać przychody z działalności nierejestrowej (po odliczeniu kosztów) w zeznaniu rocznym PIT-36, według skali podatkowej,

- przestrzegać praw konsumentów,

- wystawiać faktury lub rachunki na żądanie kupującego.

Twoim przychodem z działalności nierejestrowej będą należności, które otrzymasz za sprzedaż swoich towarów/usług. Są to także kwoty należne, których jeszcze nie otrzymałeś(aś). Może to być taka sytuacja, że sprzedałeś(aś) towar i wystawiłeś(aś) dokument sprzedaży, ale fizycznie nie otrzymałeś(aś) jeszcze zapłaty. Do przychodu nie zaliczasz wartości towarów, które zostały ci zwrócone oraz udzielonych bonifikat i skont (czyli obniżek za uregulowanie płatności przed terminem). Do ustalania przychodu służyć będzie ewidencja sprzedaży.

Przeczytaj również:

Działalność nierejestrowana

Umowy

Prowadzisz działalność nierejestrową i świadczysz usługi? Zważywszy na to, wykonujesz umowę o świadczenie usług albo umowę zlecenie, podlegasz zatem ubezpieczeniom jako zleceniobiorca. Podmiot zawierający z tobą umowę (zleceniodawca) pełni wtedy obowiązki płatnika składek. Ma więc obowiązek w ciągu 7 dni dokonać zgłoszenia do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego i opłacać składki ZUS.

Wyjątki:

- STUDENT – Jeśli np. jesteś studentem, który nie ukończył 26 lat i wykonujesz zlecenie, to nie podlegasz obowiązkowym ubezpieczeniom i zleceniodawca nie musi odprowadzać składek ZUS.

- RĘKODZIEŁO – Jeśli nie świadczysz usług, a np. sprzedajesz wykonywane własnoręcznie figurki i ozdoby, nie masz obowiązku opłacania składek społecznych ani zdrowotnych w związku ze swoją działalnością (nie świadczysz pracy i nie podlegasz ubezpieczeniom z tytułu działalności pozarolniczej).

Rachunki i faktury

Jesteś przedsiębiorcą według kodeksu cywilnego i na żądanie kupującego jesteś zobowiązany do wystawienia rachunku, taki rachunek powinien zawierać co najmniej:

- numer kolejny,

- datę wystawienia,

- dane sprzedawcy i nabywcy,

- nazwę usługi,

- kwotę do zapłaty.

Co do zasady, jesteś zwolniony z obowiązku wystawiania faktur. Ale jeżeli twój klient zażąda faktury w ciągu 3 miesięcy od końca miesiąca, w którym dostarczyłeś(aś) mu towar lub usługę bądź otrzymałeś(aś) całość lub część zapłaty, wtedy jesteś do tego zobowiązany(a). Przy sprzedaży nierejestrowej wystarczy, że podasz na rachunku lub fakturze swoje imię i nazwisko. Nie musisz podawać numeru PESEL czy adresu zamieszkania.

Faktura zawiera:

- datę wystawienia,

- numer kolejny,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi,

- kwotę należności ogółem.

Przeczytaj również:

Faktura – jakie dane powinny być na niej zawarte?

Ewidencja sprzedaży

Jeśli prowadzisz działalność nierejestrową, powinieneś(aś) prowadzić uproszczoną ewidencję sprzedaży. Możesz to robić w formie papierowej. W ewidencji zapisujesz sprzedaż za dany dzień, nie później niż przed dokonaniem sprzedaży w dniu następnym. To oznacza, że po sprzedaniu towaru następnego dnia, nie możesz wpisywać sprzedaży z dnia poprzedniego. Dokładna ewidencja pozwoli ci szybko ustalić, czy nie przekroczyłeś(aś) progu dochodów uprawniających do prowadzenia działalności nierejestrowej.

Przychody osiągane z działalności nierejestrowej rozliczasz w zeznaniu rocznym PIT-36. Jest tam dodatkowa rubryka „działalność nierejestrowana”, w której wykazuje się przychody z tej działalności. Nie musisz płacić zaliczek na podatek. W zeznaniu rocznym możesz też odliczyć koszty, które poniosłeś(aś) w związku z wykonywaną działalnością (np. zakup surowców do produkcji wyrobów). Koszty te powinny być udokumentowane, dlatego należy przechowywać wszystkie dowody zakupów (najlepiej jeśli będą dokumentowane dowodami imiennymi, w których podane będzie twoje imię, nazwisko i miejsce zamieszkania) związanych z twoją działalnością.

Kasa fiskalna

Przy działalności nierejestrowej nie będziesz musiał korzystać z kasy fiskalnej, gdyż nie przekroczysz progu 20 tys. zł rocznego obrotu. Kasa fiskalna będzie ci potrzebna w przypadku niektórych rodzajów działalności, przy których istnieje obowiązek stosowania kasy bez względu na obroty (np. usługi fryzjerskie, przewóz osób, naprawa pojazdów silnikowych oraz motorowerów).

VAT

Co do zasady → Jeśli prowadzisz działalność nierejestrową, jesteś zwolniony z VAT. Prowadzisz tylko uproszczoną ewidencję sprzedaży.

Lecz… prowadzenie niektórych rodzajów działalności zobowiązuje do rejestracji jako czynny podatnik VAT, niezależnie od wysokości osiąganych przychodów. Osoby prowadzące taką działalność są płatnikami podatku VAT, z wszelkimi wynikającymi z tego konsekwencjami (np. obowiązkiem uzyskania numeru NIP oraz prowadzenia rejestru sprzedaży i zakupów). Dotyczy to m.in. usług jubilerskich, usług prawniczych, usług w zakresie doradztwa (z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego), usług związanych ze ściąganiem długów, w tym usług faktoringowych czy dostawy wyrobów z metali szlachetnych, towarów opodatkowanych akcyzą, środków transportu czy budynków lub terenów budowlanych.

Jakich rodzajów działalności nie trzeba rejestrować w urzędzie?

- Działalność agroturystyczna rolników – wynajmowanie przez rolników pokoi, sprzedaży posiłków domowych i świadczenia w gospodarstwach rolnych innych usług związanych z pobytem turystów. Rolnik świadczący te usługi nie ma obowiązku rejestrować działalności gospodarczej, chyba że jego gospodarstwo ma więcej niż 5 pokoi do wynajęcia.

- Produkcja wina przez rolników, którzy wyrabiają mniej niż 100 hektolitrów wina w ciągu roku gospodarczego. Właściciel winnicy zamierzający prowadzić wyrób wina z przeznaczeniem do obrotu musi dokonać wpisu do ewidencji producentów.

- Rolniczy handel detaliczny, sprzedaż przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych (z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach tzw. działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym),

warunek:

- przetwarzanie produktów roślinnych i zwierzęcych i ich sprzedaż nie odbywa się przy zatrudnieniu osób na podstawie umów cywilnych, z wyłączeniem uboju zwierząt rzeźnych i obróbki poubojowej tych zwierząt, w tym również rozbioru, podziału i klasyfikacji mięsa, przemiału zbóż, wytłaczania oleju lub soku oraz sprzedaży podczas wystaw, festynów, targów i kiermaszy,

- jest prowadzona ewidencja sprzedaży,

- ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu, z wyłączeniem wody.

Dlaczego tak ważna jest kwestia, czy powinieneś(aś) zarejestrować działalność i rozliczać się jako osoba prowadząca działalność? Istotne są takie sprawy pod względem podatkowym. Jeśli myślisz, że nie prowadzisz działalności gospodarczej, urząd skarbowy może mieć na ten temat inne zdanie i nałożyć na ciebie karę administracyjną. Jeżeli natomiast masz wątpliwości co do tego, czy powinieneś(aś) rozliczać się, jako osoba prowadząca działalność, skontaktuj się z urzędem skarbowym. Dodatkowym rozwiązaniem jest wystąpienie o interpretację indywidualną.

Rejestracja firmy, czyli formularz CEIDG-1

Najwygodniejszą opcją jest rejestracja firmy przez internet. Możesz założyć działalność gospodarczą przez elektroniczny formularz CEIDG. Formularz CEIDG-1 wypełnia się online w formie elektronicznej, na stronie http://firma.gov.pl (zakładka – Złóż wniosek CEIDG). Wypełnienie wniosku CEIDG-1 przez internet jest o wiele szybsze niż własnoręczne wypełnianie wniosku papierowego.

Przed wypełnieniem formularzu CEIDG-1 musisz wybrać:

- datę rozpoczęcia działalności gospodarczej (może to być zarówno data przyszła, jak i data, która już minęła – na przykład: składasz wniosek CEIDG-1 we wtorek 12 grudnia, jako datę rozpoczęcia działalności możesz wpisać zarówno 11 grudnia, jak i 13 grudnia),

- kody PKD, które są związane z twoją działalnością,

- rachunek bankowy,

- odpowiednią formę opodatkowania,

- osobę, która będzie zajmowała się księgowością firmy (musisz podać informację, kto będzie zajmował się księgowością; masz do wyboru: zlecenie prowadzenia księgowości firmy biuru rachunkowemu, zatrudnienie własnego księgowego oraz samodzielne prowadzenie księgowości).

Pamiętaj, że aby wysłać i podpisać wniosek CEIDG-1 przez internet, potrzebujesz:

- bezpłatnego Profilu Zaufanego lub podpisu kwalifikowanego,

- konta na stronie CEIDG,

- adresu e-mail.

Wniosek CEIDG-1 – co musi się w nim znaleźć?

- Twoje dane → imię, nazwisko, PESEL itd.

- Adres zamieszkania i adresy związane z zakładaną działalnością → ,,opis nietypowego miejsca lokalizacji” najczęściej pozostawia się puste

- Nazwa firmy → musi zawierać imię i nazwisko, może też zawierać dodatkowe krótkie określenie

- Nazwa skrócona → to pole to przeżytek utrzymywany na potrzeby ZUS-u (nie do końca wiadomo czemu); najbezpieczniej tutaj wpisać po prostu imię i nazwisko (bez dodatkowego określenia)

- Kody PKD → musisz wybrać przeważający rodzaj działalności, a w praktyce oznacza to dokonanie wyboru działalności, która – jak ci się wydaje – powinna generować największe zyski

- Przewidywana liczba pracujących → osobą pracującą jest również przedsiębiorca, więc należy w tym miejscu wpisać co najmniej liczbę 1, dodać należy do niej planowaną liczbę pracowników

- Dane dotyczące ubezpieczenia społecznego i zdrowotnego

- Forma opłacania podatku dochodowego od osób fizycznych

- Adres przechowywania dokumentacji rachunkowej wnioskodawcy

- Informacja o rachunkach bankowych

- Informacja o ewentualnym pełnomocnictwie

- Przy zakładaniu działalności z reguły nie posiada się numeru REGON, więc się go nie wpisuje – to pole używa się przy aktualizacji danych

- podobnie z NIP-em → jeśli go nie posiadasz, to zaznaczasz pole „Nie posiadam numeru NIP”

- Adres skrzynki ePUAP → to nie adres e-mail, tylko nazwa skrytki w systemie ePUAP

Dane do kontaktu

→ Podaj wszystkie posiadane obywatelstwa, obywatele państw członkowskich Unii Europejskiej, EFTA/EOG oraz Konfederacji Szwajcarskiej nieposiadający obywatelstwa polskiego wypełniają wniosek tak jak obywatele polscy, podając posiadane obywatelstwa.

→ Zawrzyj adres do doręczeń, to inaczej mówiąc adres korespondencyjny (musi być to jednak adres znajdujący się na terytorium Polski).

→ Podaj stałe miejsce wykonywania działalności gospodarczej. W tym miejscu zazwyczaj podaje się adres biura, warsztatu itp. Można zaznaczyć pole „Brak stałego miejsca wykonywania działalności gospodarczej”, jeśli np. pracuje się u klienta. Dodatkowe miejsce wykonywania działalności gospodarczej → W formularzu należy podać wszystkie miejsca stałego wykonywania działalności gospodarczej, takie jak oddziały, punkty sprzedaży, przyjmowania zleceń, świadczenia usług.

→ Dodaj informację dotyczącą naczelnika urzędu skarbowego. W tym miejscu formularz CEIDG wymaga wskazania urzędu właściwego ze względu na miejsce zamieszkania. Wpisuje się go formie np. „Naczelnik Pierwszego Urzędu Skarbowego w Gdyni”. Aby pole uzupełniło się samodzielnie, wystarczy zacząć wpisywać nazwę miasta i wybrać z listy dostępnych np. Gdynia.

→ Zakład pracy chronionej? Jest to specjalny rodzaj działalności oparty na zatrudnianiu osób niepełnosprawnych.

→ Nie zapomnij dodać informacji o małżeńskiej wspólności majątkowej, jeśli to ciebie dotyczy.

→ Jeżeli masz, to dodaj informację o numerach identyfikacyjnych uzyskanych w innych krajach. Mogą to być odpowiedniki NIP lub REGON w innych krajach.

Jednoosobowa działalność gospodarcza –kompleksowa instrukcja założenia przez internet w postaci wniosku CEIDG-1

1. → Załóż bezpłatny PROFIL ZAUFANY lub kup podpis kwalifikowany.

2. → Zaloguj się na stronie CEIDG. Jeśli nie masz jeszcze konta w systemie CEIDG, w każdej chwili możesz się zarejestrować (na stronie głównej wybierz „Zaloguj”, następnie „Załóż nowe konto”).

3. → Po zalogowaniu na konto wybierz „Załóż działalność gospodarczą”.

4. → Na stronie „Załóż działalność gospodarczą” zobaczysz (zaznaczone już) pola dotyczące sposobu przygotowania wniosku:

- Wstępne przygotowanie danych – nowy wniosek,

- Sposób przygotowania wniosku – przygotuj wniosek, wypełniając formularz (możliwość dołączenia dodatkowych zgłoszeń do ZUS),

- Dodatkowe opcje – Brak.

Przepisz kod z obrazka i wybierz „Dalej”.

5. → Wypełnij wniosek CEIDG-1. Przy trudniejszych polach znajdziesz podpowiedzi, co w nie wpisać. Pominięte lub źle wypełnione pola (np. błędny numer PESEL) będą zaznaczone na czerwono. Przed wysłaniem wniosku system sprawdzi, czy wszystkie pola zostały wypełnione.

6. → Jeśli we wniosku CEIDG-1 zaznaczyłeś(aś), że nie posiadasz NIP i REGON, dostaniesz je automatycznie na adres e-mail. Bez dodatkowych formalności, czas oczekiwania to ok. 1 tydzień. Wniosek CEIDG-1 jest równocześnie wnioskiem o uzyskanie NIP i REGON. Mimo że pola są wymagane (oznaczone gwiazdką), nie musisz ich wtedy wypełniać.

7. → W polu 12.2 możesz zaznaczyć formularze ZUS, które chcesz dołączyć do wniosku (pole pojawi się po wybraniu ubezpieczenia w Zakładzie Ubezpieczeń Społecznych, w polu 12). Jeśli nie złożysz odpowiednich formularzy ZUS wraz z wnioskiem CEIDG-1, musisz to zrobić samodzielnie w ciągu 7 dni od dnia rozpoczęcia działalności. Możesz złożyć je osobiście w urzędzie lub przez pue.zus.pl

8. → Jeśli chcesz lub musisz zostać płatnikiem podatku VAT, możesz dołączyć do wniosku CEIDG-1 formularz rejestracyjny VAT-R. Pamiętaj, że musisz posiadać wcześniej nadany numer NIP (musisz zostać podatnikiem VAT, jeśli wartość sprzedaży w twojej firmie przekroczy w roku podatkowym 200 000 zł).

9. → Podpisz wniosek Profilem Zaufanym lub podpisem kwalifikowanym.

O tym, że wniosek jest dostarczony, świadczy Urzędowe Poświadczenie Odbioru (UPO), które otrzymasz na adres e-mail.

Inna opcja? Wniosek online i podpis w urzędzie

Możesz wypełnić wniosek online i podpisać go w urzędzie – jeśli nie masz Profilu Zaufanego lub podpisu kwalifikowanego. Wniosek wypełniasz w internecie → podpisujesz go osobiście w urzędzie miasta lub gminy. Zatem nie musisz rejestrować konta w internetowym systemie CEIDG.

- Wypełniasz wniosek online na stronie ceidg.gov.pl.

- Po wypełnieniu wniosku na stronie CEIDG pojawi się kod (numer wniosku). Koniecznie go zapisz. Nie musisz drukować wniosku.

- W ciągu 7 dni idź do urzędu miasta lub gminy, podaj urzędnikowi spisany kod (numer wniosku).

- Urzędnik odnajdzie twój wniosek, wydrukuje i przekaże ci do podpisania. W przypadku podpisania wniosku (o wpis do CEIDG w urzędzie) – dzień, w którym podpisałeś(aś) dokument liczy się jako dzień złożenia wniosku.

Ponadto istnieje możliwość rejestracji firmy przez bankowość elektroniczną – dla klientów mBanku i PKO BP bez konieczności wizyty w urzędzie. Np. w mBanku możesz rozpocząć rejestrację firmy również, jeśli nie jesteś jeszcze klientem banku. Po wypełnieniu wniosku jednak już się nim staniesz. Bank założy ci bowiem konto firmowe.

Jak możesz podpisać formularz?

- używając podpisu elektronicznego,

- w klasyczny sposób, czyli należy dokonać wydruku i podpisać ręcznie, następnie wysłać lub zanieść do urzędu gminy,

- przez Profil Zaufany.

Rejestracja w ewidencji działalności jest bezpłatna, więc wpis do rejestru CEIDG jest tym samym darmowy. Nie ma dodatkowych kosztów z tytułu złożenia wniosku. Zdarzają się jednak oszuści próbujący wyłudzić jakieś kwoty za wpis do ewidencji. Zdobywają oni dane nowych przedsiębiorców z systemu CEIDG właśnie, bo są one jawne. Następnie w taki czy inny sposób podszywają się pod tę ewidencję. Nigdy nie odpowiadaj na tego rodzaju powiadomienia i nigdy nie płać za wpis do żadnej ewidencji przedsiębiorców!

Gdzie zadzwonić, gdy masz problem z wypełnieniem wniosku CEIDG-1?

Gdy masz problemy z samodzielnym wypełnieniem wniosku CEIDG, możesz zrobić to z konsultantem. Wystarczy, że skorzystasz z Centrum Pomocy CEIDG.

- Zadzwoń pod numer tel. 801 055 088 lub 22 765 67 32 lub

- wypełnij wniosek z konsultantem.

Gdzie publicznie będą widoczne dane twojej firmy?

Pamiętaj, że podanie danych kontaktowych jest dobrowolne. W przypadku ich podania zostaną one umieszczone na stronie internetowej CEIDG i będą powszechnie dostępne. CEIDG udostępnia dane z wyjątkiem: numeru PESEL, daty urodzenia oraz adresu zamieszkania (o ile nie jest taki sam jak miejsce prowadzenia działalności gospodarczej). Informacje są jawne i mogą zdarzyć się takie sytuacje, że do właścicieli nowych firm wydzwaniają później agenci ubezpieczeniowi/pośrednicy sprzedaży usług bankowych/telekomunikacyjnych i wielu innych. Dlatego warto zaznaczyć opcję „Sprzeciwiam się udostępnianiu danych kontaktowych z CEIDG”. Wówczas nie zostaną one opublikowane. Trafią za to do baz urzędów i ZUS-u.

Jednoosobowa działalność gospodarcza – jak zarejestrować ją przez pełnomocnika?

Oczywiście możesz ustanowić pełnomocnika do zarejestrowania firmy. Jeżeli jest to pełnomocnictwo tylko do złożenia wniosku – do rejestracji w CEIDG albo KRS, to po zarejestrowaniu firmy pełnomocnictwo przestaje obowiązywać.

Pełnomocnictwo:

- musi być na piśmie,

- powinno być opłacone (opłata skarbowa 17 zł).

Zwolnienie z opłaty skarbowej jest możliwe tylko w przypadku reprezentowania członków najbliższej rodziny, dlatego warto w treści wskazać stopień pokrewieństwa (np. mąż, brat, córka). Wyeliminuje to wątpliwości co do obowiązku uiszczenia tej opłaty.

ODPADA REJESTRACJA JDG PRZEZ INTERNET → Ustanowiony pełnomocnik może zarejestrować działalność w twoim imieniu, ale tym samym musi to zrobić bezpośrednio w urzędzie gminy. Pełnomocnik nie może zarejestrować firmy jednoosobowej w CEIDG przez internet!

Pełnomocnik może dalej pełnić swoją funkcję po zarejestrowaniu firmy, ale w takim przypadku musisz wpisać dane pełnomocnika podczas wypełniania formularza CEIDG-1 (przy rejestracji firmy jednoosobowej). Możesz także ustanowić prokurenta.

Rubryka → ,,Udzieliłem pełnomocnictwa do prowadzenia moich spraw’’. W tym miejscu można upoważnić osobę lub firmę do prowadzenia swoich spraw w CEIDG.

Jako jednoosobowy przedsiębiorca masz wyłączne prawo do reprezentowania swojej działalności, zawierania umów z dostawcami i odbiorcami, wpłacania zaliczki na podatek, składania rocznej deklaracji podatkowej i rozliczania się z ZUS. Jednak właśnie takie działania możesz zlecić innym osobom na podstawie udzielonego pełnomocnictwa. Pamiętaj, że działanie twoich pełnomocników będzie miało wpływ na twój majątek prywatny. Dlatego rób to ostrożnie.

Jednoosobowa działalność gospodarcza a REGON i NIP

Przy rejestracji jednoosobowej działalności w CEIDG zostanie ci automatycznie nadany numer NIP. Służy on do identyfikacji twojej działalności przed organami podatkowymi. Przy każdej wpłacie zaliczki na podatek albo podatku musisz podawać właśnie ten numer (NIP). Nawet jeżeli rozliczasz podatek z różnych źródeł na jednej deklaracji podatkowej (np. z działalności i etatu), jako numer identyfikacyjny podatnika wskazujesz NIP, a nie PESEL. Przy rejestracji otrzymujesz także numer REGON dla celów statystycznych. Przy rejestracji działalności numery NIP i REGON są nadawane automatycznie – tzn. nie musisz składać oddzielnych wniosków do urzędu skarbowego i GUS o nadanie tych numerów.

Jednoosobowa działalność gospodarcza – księgowość i formy opodatkowania

Księgowość

W zależności od wybranej formy opodatkowania możesz rozliczać się według:

- książki przychodów i rozchodów,

- ryczałtu ewidencjonowanego,

- prowadzić pełną księgowość (księgi rachunkowe); jeśli przychody netto spółki przekroczą 2 mln euro, będziesz zobowiązany(a) do przejścia na pełną księgowość.

WAŻNE! → Osoby prowadzące działalność gospodarczą prowadzą inną (prostszą!) ewidencję! Dla zasad ogólnych oraz podatku liniowego będzie to Księga Przychodów i Rozchodów. Każdy przedsiębiorca ma jednak prawo do wprowadzenia u siebie pełnej księgowości.

FORMALNOŚCI, KTÓRE MUSISZ ZAZNACZYĆ W FORMULARZU

- Dane podmiotu prowadzącego dokumentację rachunkową wnioskodawcy → Wpisujesz nazwę i NIP biura księgowego, jeśli planujesz korzystać z takich usług. Pozostawiamy puste, gdy ewidencję działalności zamierzamy prowadzić samemu lub poprzez tzw. księgowość internetową.

- Adres miejsca przechowywania dokumentacji rachunkowej wnioskodawcy → Wskazujemy miejsce, w których rzeczywiście będzie znajdowała się dokumentacja firmy. Najczęściej jest to adres biura księgowego albo miejsce zamieszkania lub wykonywania działalności, ale jeśli z jakichś względów wygodnie jest nam przechowywać faktury u brata ciotecznego teściowej, to trzeba podać jego adres.

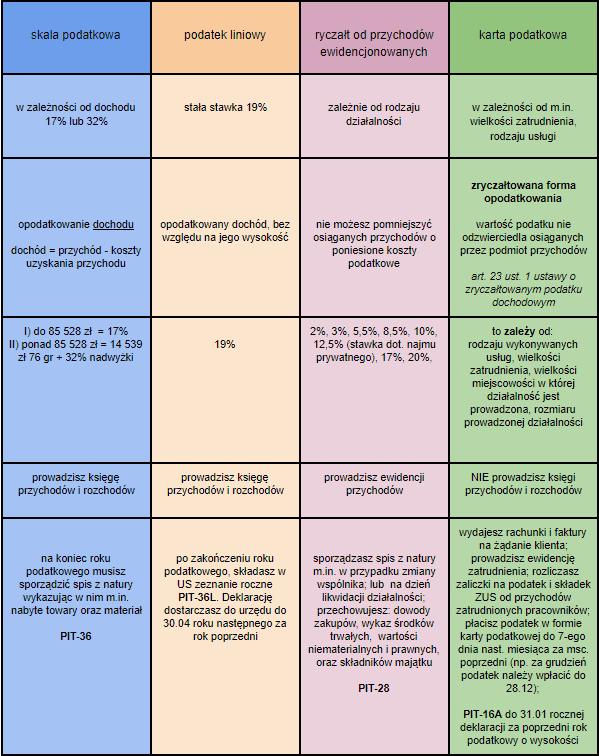

Opodatkowanie

Jeśli prowadzisz jednoosobową działalność gospodarczą, z tytułu działalności będziesz podatnikiem PIT. Możesz wybrać jedną z form opodatkowania PIT:

- skala podatkowa (opodatkowanie na zasadach ogólnych, w zależności od dochodu 17 proc. lub 32 proc.),

- podatek liniowy (opodatkowanie według stawki podatku 19 proc.),

- ryczałt od przychodów ewidencjonowanych (zależnie od rodzaju działalności…),

- karta podatkowa (w zależności od m.in. wielkości zatrudnienia, rodzaju usługi…).

W celu rozliczenia podatków wystarczy jedynie złożenie zeznania rocznego, nie musisz przygotowywać ani przekazywać do żadnego organu sprawozdań finansowych.

W rubryce: ,,Oświadczam, że podatek dochodowy od osób fizycznych będę opłacać w formie:” wybierz sposób opodatkowania zakładanej działalności. Większość przedsiębiorców wybiera tutaj „na zasadach ogólnych”. Jest to też domyślna opcja, w razie nie wybrania żadnej pozycji z formularza.

- W przypadku zdecydowania się na „kartę podatkową” do wniosku dołącz dokument PIT-16 lub dostarcz go do urzędu skarbowego w wersji papierowej.

- Zawiadom o prowadzeniu ksiąg rachunkowych.

ZALETY SKALI PODATKOWEJ

Masz prawo do: skorzystania z ulg podatkowych, wspólnego rozliczenia z małżonkiem, rozliczenia, jako osoba samotnie wychowująca dziecko. Dodatkowo istnieje możliwość skorzystania z kredytu podatkowego. Możesz pomniejszyć osiągnięte przychody o poniesione koszty uzyskania przychodów i rozliczenia wszystkich przychodów opodatkowanych skalą podatkową na jednym zeznaniu rocznym.

ZALETY PODATKU LINIOWEGO

Jest jedna stawka podatku, bez względu na wysokość osiąganego dochodu, w tej formie nie łączy się dochodów uzyskanych z różnych źródeł, co oznacza, że dochody opodatkowane liniowo nie będą miały wpływu na podwyższenie stawki podatku od dochodów, które są opodatkowane wg skali podatkowej (z 18% na 32%). Sposób wyliczenia podatku jest łatwiejszy, ponieważ nie trzeba pamiętać o skali podatkowej (stała jest stawka – 19%) oraz o kwocie zmniejszającej podatek, możliwość odliczenia od przychodu poniesionych kosztów podatkowych.

ZALETY RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH

Stosunkowo niskie stawki ryczałtu – 2%, 3%, 5,5%, 8,5%, 10%, 12,5%, 17% oraz 20%, w zależności od rodzaju wykonywanej działalności gospodarczej. WAŻNE → Nie możesz pomniejszyć osiąganych przychodów o poniesione koszty podatkowe.

ZALETY KARTY PODATKOWEJ

Niska i jednolita wartość podatku płatnego okresowo, brak obowiązku prowadzenia Księgi Przychodów i Rozchodów, opłacana niezależnie od osiąganych przychodów.

Jednoosobowa działalność gospodarcza – składki ZUS

Rejestrując działalność gospodarczą w CEIDG, automatycznie jesteś zgłoszony jako płatnik do ZUS (osoba opłacająca składki). Musisz samodzielnie zgłosić się do ZUS, jako ubezpieczony (samodzielnie zgłaszasz także pracowników i osoby współpracujące). Formularze zgłoszeniowe do ZUS możesz dołączyć do wniosku w trakcie rejestracji firmy (CEIDG-1). Nie dotyczy to pracowników, których musisz zgłaszać bezpośrednio do ZUS. Wygodnie jest dla ciebie skorzystać z ulgi na start (przez 6 miesięcy tylko składka zdrowotna), obniżonych składek albo małego ZUS. Rejestracja firmy do ZUS następuje w oparciu o wniosek CEIDG-1. Jednak osobiście trzeba dokonać zgłoszenia do ubezpieczenia pracowników i osób współpracujących od ich przyjęcia do pracy. Obecnie do wniosku CEIDG-1 można dołączyć wypełnione deklaracje zgłoszeniowe do ZUS (ZUS ZUA/ZUS ZZA) i wszystkie dokumenty razem złożyć w organie ewidencyjnym. Tym samym nie trzeba składać osobnych deklaracji do ZUS.

Termin opłacania składek ZUS → Osoby fizyczne opłacające składkę wyłącznie za siebie regulują ją do 10. dnia następnego miesiąca. Jeżeli przedsiębiorca zgłasza do ubezpieczeń również inne osoby (współpracownika, pracownika lub zleceniobiorcę), wówczas składki ZUS za obecny miesiąc opłaca do 15. dnia następnego miesiąca.

Rozliczanie składek → Osoba prowadząca działalność gospodarczą, składki ZUS na ubezpieczenie społeczne i zdrowotne wykazuje w deklaracji rozliczeniowej ZUS DRA, która powinna zostać złożona do 10. dnia bieżącego miesiąca za miesiąc poprzedni. Początkujący przedsiębiorcy korzystający z preferencyjnych zasad opłacania składek są zwolnieni ze składania deklaracji za kolejny miesiąc, ale tylko pod warunkiem, że w poprzednim miesiącu wykazali, iż opłacają składki ZUS na preferencyjnych warunkach. Osoby rozpoczynające działalność gospodarczą w trakcie miesiąca powinny złożyć w Zakładzie Ubezpieczeń Społecznych deklarację ZUS DRA za ten miesiąc oraz miesiąc kolejny.

Przedsiębiorca zobowiązany jest do opłacania 3 rodzajów składek na:

- Fundusz Pracy,

- Ubezpieczenie Zdrowotne,

- Ubezpieczenie Społeczne.

Wymiar składek na ubezpieczenia społeczne, Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych stanowi zadeklarowana kwota, jednak nie niższa niż 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w poprzednim kwartale, włącznie z wypłatami z zysku. Podstawą wymiaru składki na ubezpieczenie zdrowotne jest kwota zadeklarowana, nie niższa niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z poprzedniego kwartału, włącznie z wypłatami z zysku. Dla nowych przedsiębiorców w okresie pierwszych 2 lat działalności obowiązuje preferencyjna składka ZUS. Jest ona o wiele niższa od standardowej kwoty. Przedsiębiorca rozpoczynający działalność gospodarczą może skorzystać z preferencyjnych składek ZUS (obowiązują one przez okres 24 pełnych miesięcy) lub z tzw. ulgi na start (obowiązuje ona przez 6 pełnych miesięcy).

Jednoosobowa działalność gospodarcza – ulgi w opłacaniu składek

Ulga na start

Przedsiębiorca będący osobą fizyczną, która prowadzi działalność gospodarczą po raz pierwszy lub podejmujący ją raz jeszcze ponownie po upływie co najmniej 60 miesięcy, od dnia jej ostatniego zawieszenia lub zakończenia i nie wykonuje jej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym, wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności, wchodzące w zakres wykonywanej działalności gospodarczej, nie podlega obowiązkowym ubezpieczeniom społecznym przez okres 6 miesięcy od dnia podjęcia działalności gospodarczej (art. 18 ustawy Prawo przedsiębiorców).

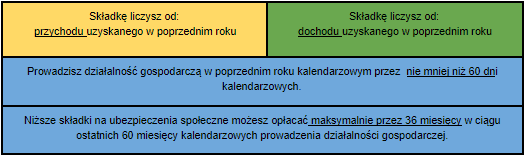

Mały ZUS Plus

Od 1 lutego 2020 r. możesz płacić obniżone składki na ubezpieczenia społeczne, jeśli:

- twoje przychody w 2019 r. z pozarolniczej działalności gospodarczej (dalej: działalność gospodarcza), prowadzonej przez cały ten rok, nie przekroczyły 120 000 zł,

- prowadziłeś(aś) działalność gospodarczą w poprzednim roku kalendarzowym przez nie mniej niż 60 dni kalendarzowych.

Wysokość składki ustalisz w oparciu o dochód z działalności gospodarczej, uzyskany w 2019 r. Mały ZUS dotyczy tylko składek na ubezpieczenia społeczne. Nie obejmuje składki zdrowotnej, którą trzeba płacić w pełnej wysokości. Możesz opłacać, jeśli skorzystałeś(aś) wcześniej z ULGI NA START (chyba że zrezygnujesz z korzystania z tego uprawnienia) oraz z obniżonych składek od preferencyjnej podstawy. Nie możesz opłacać składek Mały ZUS Plus w pierwszym roku prowadzenia działalności.

Z Małego ZUS Plus nie możesz korzystać, jeśli:

- nie spełnisz podstawowych wymogów dotyczących przychodu i czasu prowadzenia działalności gospodarczej,

- rozliczasz się na karcie podatkowej i jednocześnie korzystałeś(aś) ze zwolnienia z VAT,

- spełniasz warunki do płacenia obniżonych składek na ubezpieczenia społeczne, od podstawy wynoszącej 30 % minimalnego wynagrodzenia,

- w ciągu 60 miesięcy prowadzenia działalności gospodarczej korzystałeś(aś) z Małego ZUS/ Małego ZUS Plus przez 36 miesięcy,

- podlegałeś(aś) ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu także z tytułu innej pozarolniczej działalności (np. jako wspólnik spółki jawnej),

- wykonujesz dla byłego bądź obecnego pracodawcy to, co robiłeś(aś) dla niego jako pracownik w bieżącym lub poprzednim roku kalendarzowym.

Niestety z Małego ZUS Plus nie możesz również korzystać, jeśli w poprzednim roku prowadziłeś(aś) działalność jako:

- twórca, artysta,

- osoba wykonująca wolny zawód,

- wspólnik spółki jawnej, komandytowej, partnerskiej albo jednoosobowej spółki z o.o.,

- osoba prowadząca publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół.

Zgłoś się do ubezpieczenia z nowym kodem dla Małego ZUS Plus. Użyj formularza ZUS ZUA albo ZUS ZZA (jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu).

Przechodzenie do Małego ZUS Plus

Nie składasz wyrejestrowania i ponownego zgłoszenia do ubezpieczeń społecznych. Jeśli w związku z korzystaniem z Małego ZUS w styczniu 2020 r. przekazałeś(aś) ZUS DRA cz. II bądź ZUS RCA cz. II, masz również obowiązek przekazać te dokumenty w związku korzystaniem z Małego ZUS Plus, w terminie składania deklaracji i w komplecie.

Po zgłoszeniu się do Małego ZUS Plus musisz przekazywać do ZUS informacje o:

- rocznym przychodzie,

- rocznym dochodzie,

- formach opodatkowania z tytułu prowadzenia działalności gospodarczej oraz

- podstawie wymiaru składek.

Mały ZUS Plus jest dobrowolny. Jeśli chcesz opłacać wyższe składki (i mieć wyższe świadczenia), możesz to zrobić, deklarując wyższą podstawę wymiaru niż najniższa podstawa obliczona na podstawie dochodu. Możesz również nie korzystać z Małego ZUS Plus lub zrezygnować z niego w trakcie roku. Za miesiąc, w którym zrezygnujesz z ulgi oraz pozostałe miesiące do końca roku, płacisz składki na ubezpieczenia społeczne według standardowych zasad (tzw. pełny ZUS). Twoja decyzja o skorzystaniu z Małego ZUS Plus będzie miała wpływ na wysokość świadczeń, które ci przysługują (chorobowe, rentowe, emerytalne). Te świadczenia są obliczane od podstawy wymiaru składek na ubezpieczenie. Jeśli będziesz wpłacać niższe składki, otrzymasz też niższe świadczenia. Niższe składki na ubezpieczenia społeczne możesz płacić maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej.

Kiedy musisz zarejestrować się jako podatnik VAT?

Jednoosobowa działalność gospodarcza może być podatnikiem VAT, dlatego możesz zarejestrować firmę dla celów podatku od towarów i usług. Konieczne jest zawiadomienie właściwego urzędu skarbowego o rozpoczęciu prowadzenia działalności gospodarczej. Prowadząc działalność gospodarczą dla celów podatkowych, musisz mieć numer NIP. Jest on identyfikatorem podatkowym dla przedsiębiorcy. W większości przypadków zostaje on już nadany z chwilą uzyskania pierwszego wynagrodzenia. Jeśli przedsiębiorca chce być płatnikiem VAT, to najpóźniej w dniu poprzedzającym dzień rozpoczęcia prowadzenia działalności musi złożyć druk VAT-R.

Firmy, których właścicielem jest osoba fizyczna, na początku prowadzenia działalności co do zasady mogą korzystać ze zwolnienia z podatku VAT. Warunkiem tego zwolnienia u podatników, którzy kontynuują prowadzenie działalności, jest nieprzekroczenie w poprzednim roku podatkowym wartości sprzedaży w kwocie 200.000 zł. Natomiast osoby, które rozpoczynają działalność w ciągu roku podatkowego, mogą skorzystać z tego zwolnienia, jeżeli przewidywana wartość sprzedaży nie przekroczy w proporcji do okresu prowadzonej działalności kwoty 200.000 zł w danym roku podatkowym.

W sytuacji, gdy transakcje handlowe będą również prowadzone z kontrahentami z innych państw Unii Europejskiej, należy dokonać dodatkowej rejestracji jako podatnik VAT-UE.

Kiedy zwolnienie z VAT?

Zwolnienie przedmiotowe zwalnia z podatku VAT ze względu na przedmiot działalności. Do tej grupy należą m.in. usługi w zakresie ochrony zdrowia świadczone przez lekarzy i pielęgniarki, usługi ubezpieczeniowe, usługi nauki języków obcych. Pełna lista znajduje się natomiast w artykule 43 ust. 1 ustawy o VAT.

Zwolnienie z VAT ze względu na obroty – generujesz niskie koszy do 200 tys., sprzedajesz na rzecz osób fizycznych lub „nievatowców”.

WAŻNE → Zwolnienia nie stosuje się do podatników (art. 113 ust. 13 ustawy o VAT):

- dokonujących dostaw,

- świadczących usługi: prawnicze, w zakresie doradztwa (np. w zakresie informatyki), jubilerskie, ściągania długów, w tym factoringu,

- nieposiadających siedziby działalności gospodarczej na terytorium kraju.

Kiedy rejestracja do VAT?

- generujesz duże koszty, przy których można odliczyć podatek VAT,

- sprzedajesz na rzecz podmiotów zarejestrowanych do VAT,

- kupujesz towary z wyższą stawką VAT niż stawka VAT świadczonych przez ciebie usług,

- sprzedajesz/świadczysz usługi głównie na rzecz podmiotów zagranicznych (mimo wystawiania faktur ze stawką 0% lub np – „nie podlega”, nadal możesz odliczyć VAT z faktur kosztowych).

Biała lista podatników VAT

Celem jest sprawdzenie potencjalnego partnera w biznesie i zmniejszenie ryzyka wplątania się w oszustwo podatkowe. Jest to połączenie już istniejących wykazów vatowców. Chodzi o tzw. czarną listę, czyli m.in. tych podatników, którzy zostali wykreśleni z listy vatowców. Będą tam też dane firm, wobec których status podatnika VAT został przywrócony oraz informacje o czynnych i zwolnionych podatnikach podatku od towarów i usług. Nowa lista umożliwia sprawdzenie, czy podmiot znajduje się w wykazie na wybrany dzień – maksymalnie do 5 lat wstecz. Wykaz zawiera numery rachunków bankowych przedsiębiorców. Co istotne, przelew na rachunek inny niż wskazany na liście, spowoduje, że nie zaliczymy wydatków do kosztów podatkowych. Ponadto podatnik, który przelał pieniądze na rachunek, którego nie sprawdził, odpowiada solidarnie z kontrahentem, jeśli ten okaże się oszustem. Nowe sankcje obowiązują od 1 stycznia 2020 roku.

Przeczytaj również:

Biała lista podatników VAT już obowiązuje

Jednoosobowa działalność gospodarcza – firmowy rachunek bankowy

Rejestracja firmy w pewnych sytuacjach wiąże się z otwarciem firmowego rachunku bankowego. Ustawodawca nie nałożył obowiązku posiadania firmowego rachunku bankowego, jednak art. 19 Ustawy o prawo przedsiębiorców nakazuje dokonywanie płatności przelewem w przypadku transakcji przekraczających równowartość 15.000 zł. Jest to tzw. limit transakcji gotówkowych. W takiej sytuacji posiadanie konta jest dla przedsiębiorcy bardzo wygodne. Rachunek bankowy umożliwia ci dokonywanie przelewów, np. do ZUS czy urzędu skarbowego, a także ułatwia rozliczanie się z klientami i kontrahentami.

Wybierając się do banku w celu założenia konta firmowego, pamiętaj, by zabrać ze sobą:

- dowód osobisty,

- zaświadczenie o wpisie do ewidencji działalności gospodarczej,

- dokument o nadaniu numeru REGON i numeru NIP.

O posiadanym numerze konta bankowego należy powiadomić ZUS oraz urząd skarbowy. Tym samym podanie informacji o osobistym rachunku bankowym nie jest obowiązkowe w formularzu CEIDG-1. Może być sytuacja, że konta firmowego przy zakładaniu firmy jeszcze nie posiadasz – dlatego te pola pozostaw puste i uzupełnij je w późniejszym terminie, składając wniosek aktualizacyjny (gdy już założysz konto firmowe). Na wskazany rachunek będą dokonywane ewentualne zwroty nadpłaty podatku dochodowego. Możesz podać jedynie taki rachunek, którego jest się właścicielem lub współwłaścicielem.

Działalność reglamentowana

Okazać może się również i tak, że założenie twojej działalności gospodarczej będzie uzależnione od spełnienia warunków szczególnych. Są to takie warunki, które są konieczne do spełnienia w związku z konkretnym rodzajem działalności i jej przedmiotem. Mówimy w takim wypadku o działalności reglamentowanej. Aby prowadzić biznes, musisz posiadać szczególne uprawnienia, np. do wykonywania zawodu albo zatrudniania osób posiadających określone uprawnienia zawodowe, spełnienie warunków lokalowych, technicznych, posiadanie właściwego sprzętu lub pojazdu.

Działalność reglamentowana wymaga specjalnego pozwolenia, z reguły odpłatnego.

Mogą to być:

- wpis do rejestru działalności regulowanej,

- koncesja,

- zezwolenie.

Możliwe wówczas staje się prowadzenie działalności gospodarczej na terenie całego kraju i przez czas nieokreślony. W szczególnych przypadkach mogą obowiązywać przez czas określony. Najczęściej trzeba występować do ministra właściwego ze względu na przedmiot działalności. Możliwe jest także wydawanie DECYZJI przez ORGANY ADMINISTRACJI samorządowej, jeśli wynika to z konkretnych przepisów.

Odmowa wpisu do rejestru jest możliwa, gdy:

- wydano prawomocne orzeczenie zakazujące przedsiębiorcy wykonywania działalności gospodarczej objętej wpisem,

- wykreślono przedsiębiorcę z rejestru tej działalności regulowanej w wyniku wydania decyzji o zakazie wykonywania działalności, w okresie 3 lat poprzedzających złożenie wniosku,

- w przypadkach określonych w szczegółowych przepisach.

Musisz przechowywać wszystkie dokumenty potwierdzające spełnianie warunków do wykonywania działalności regulowanej. Przed złożeniem wniosku do rejestru działalności regulowanej powinieneś(aś) być przedsiębiorcą zarejestrowanym np. w CEIDG. Do każdego wniosku trzeba dołączyć oświadczenie o spełnianiu warunków wymaganych prawem do wykonywania tej działalności. Najpierw dokonaj rejestracji w CEIDG, a potem złóż wniosek do rejestru.

Koncesjonowana działalność gospodarcza

Uzyskanie koncesji jest najbardziej rygorystycznym pozwoleniem na działalność gospodarczą, która dotyczy przedsięwzięć mających szczególne znaczenie dla bezpieczeństwa państwa lub obywateli albo ważny interes publiczny. Wymóg uzyskania koncesji może dotyczyć tylko tych rodzajów aktywności gospodarczej, która nie może być wykonywana jako działalność wolna (czyli np. na podstawie wpisu do CEIDG, KRS) lub po uzyskaniu zezwolenia albo wpisu do rejestru działalności regulowanej.

Aby ją uzyskać, musisz wystąpić → do ministra właściwego ze względu na przedmiot działalności.

Koncesja wydawana jest jako decyzja administracyjna, a jej wydanie poprzedzone jest przeprowadzeniem postępowania administracyjnego. Zatem urząd wydający koncesję może:

- udzielić koncesji,

- odmówić udzielenia koncesji,

- ograniczyć jej zakres w stosunku do złożonego wniosku,

- odmówić zmiany koncesji.

Musisz spełniać wszystkie wymagania, ponieważ urząd może stwierdzić, że zachodzi obawa zagrożenia obronności lub bezpieczeństwa państwa i obywateli, a wtedy nie otrzymasz koncesji lub koncesja będzie miała ograniczony zakres. Odmówić lub ograniczyć organ może, jeżeli w wyniku przeprowadzonej rozprawy albo przetargu udzielono koncesji innemu przedsiębiorcy lub wydano decyzję o stwierdzeniu niedopuszczalności wykonywania praw z udziałów albo akcji przedsiębiorcy i jest to w interesie publicznym. Przed wydaniem koncesji organ administracji sprawdza, czy spełniasz warunki wykonywania działalności gospodarczej objętej koncesją oraz czy dajesz gwarancję prawidłowego – zgodnego z prawem – jej wykorzystania. Zatem nawet po otrzymaniu koncesji urzędy mogą kontrolować, czy prowadzisz swoją działalność zgodnie z jej treścią i warunkami, a także bezpieczeństwem państwa, obronności czy dóbr osobistych obywateli. Jeśli nie będziesz dotrzymywał(a) warunków koncesji, może być zmieniony jej zakres, a nawet może zostać cofnięta.

Kto może ubiegać się o uzyskanie koncesji? → Każdy przedsiębiorca. Jeśli odmówiono ci wcześniej koncesji, to masz prawo ponownie o nią wystąpić.

Poszczególne rodzaje działalności, które wymagają uzyskania koncesji:

- poszukiwanie, rozpoznawanie kopalin, wydobywanie kopalin ze złóż, podziemnego bezzbiornikowego magazynowania substancji, podziemnego składowania odpadów lub dwutlenku węgla (minister właściwy do spraw środowiska lub też w sprawach niezastrzeżonych dla tego ministra wojewoda lub starosta);

- wytwarzanie i obrót materiałami wybuchowymi, bronią, amunicją, produktami o przeznaczeniu wojskowym i policyjnym (minister właściwy do spraw wewnętrznych);

- wytwarzanie, przetwarzanie, magazynowanie, transportowanie i sprzedaż paliwa i energii (Prezes Urzędu Regulacji Energetyki);

- przesyłanie dwutlenku węgla w celu jego podziemnego składowania (minister właściwy do spraw środowiska);

- ochrona osób i mienia, czyli działalność tzw. agencji ochrony (minister właściwy do spraw wewnętrznych);

- przewozy lotnicze (Prezes Urzędu Lotnictwa Cywilnego);

- rozpowszechnianie programów radiowych i telewizyjnych (Przewodniczący Krajowej rady Radiofonii i Telewizji);

- prowadzenie kasyn gry (minister finansów).

Dziedziny z wymaganym zezwoleniem

Zezwolenia są wydawane po sprawdzeniu, czy jesteś w stanie i masz możliwości techniczne lub organizacyjne wykonywania określonej działalności gospodarczej. Bezsprzecznie musisz spełniać określone prawem warunki wykonywania tej działalności. Przepisy prawa określają, czy dana działalność wymaga zezwolenia i jaki urząd lub ministerstwo je wydaje. Jeżeli spełniasz wszystkie wymagania wykonywania określonej działalności, to organ jest zobowiązany do udzielenia zezwolenia.

Zezwolenie → forma decyzji administracyjnej, wydawana w trybie postępowania administracyjnego.

Oto przykładowe rodzaje działalności, które wymagają uzyskania zezwolenia:

- sprzedaż hurtowa i detaliczna napojów alkoholowych,

- prowadzenie działalności w zakresie gier losowych,

- ochrona przed bezdomnymi zwierzętami, prowadzenie schronisk dla bezdomnych zwierząt,

- wytwarzanie i dopuszczenie do obrotu produktów leczniczych, prowadzenie aptek ogólnodostępnych, hurtowni farmaceutycznych,

- prowadzenie składu podatkowego,

- wykonywanie rybołówstwa morskiego,

- działalność prowadzona w zakresie finansów np. działalność maklerska lub rachunków papierów wartościowych, prowadzenie funduszu emerytalnego albo banku i instytucji kredytowej,

- prowadzenie giełdy towarowej,

- instalacje lub naprawa określonych rodzajów przyrządów pomiarowych, (w tym m.in. tachografów cyfrowych),

- prowadzenie zbiorowego zaopatrzenia w wodę lub zbiorowego odprowadzania ścieków.

Jednoosobowa działalność gospodarcza a pieczątka firmowa, logo i nazwa firmy

Dokonując rejestracji firmy, warto także pamiętać o wyrobieniu pieczątki firmowej. Nie jest ona obowiązkowa, jednak bardzo się przydaje przy prowadzeniu działalności. Na pieczątce umieszcza się: nazwę firmy, siedzibę firmy, numer NIP i REGON, numer telefonu.

Logo firmy, podobnie jak biznesplan, pozwoli twojej firmie się wyróżnić na tle konkurencji. Po rejestracji zastanów się nad niepowtarzalnym i zauważalnym logo działalności oraz nad własną stroną internetową. Chwytliwe logo to połowa sukcesu, zatem rozsądnie wybieraj. Powinno z zasady kojarzyć się z prowadzoną działalnością oraz zapadać w pamięć u potencjalnych klientów i kontrahentów.

Kody PKD

Wraz ze złożeniem wniosku rejestracyjnego – CEIDG-1 – musisz wskazać rodzaj czynności, jakie mają być wykonywane w ramach prowadzonej działalności według kodów Polskiej Klasyfikacji Działalności. Prawidłowe ustalenie kodów może jednak przysparzać pewnych trudności.

Jest to obowiązek wyboru kodu określającego rodzaj wykonywanej działalności, powstałej na mocy rozporządzenia Rady Ministrów z 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (Dz.U. Nr 251, poz. 1885; dalej: Rozporządzenie) na potrzeby stosowania:

- w statystyce, ewidencji, dokumentacji oraz rachunkowości, a także

- w urzędowych rejestrach i systemach informatycznych administracji publicznej – głównie GUS.

Wybierasz, ile chcesz. Ale decydując się na wybór większej liczby kodów PKD, pamiętaj o obowiązku ich kontynuacji w dodatkowym załączniku CEIDG-RD. Możesz wykonywać działalność gospodarczą w bardzo zróżnicowanych obszarach, dzięki temu nie ma ograniczeń odnośnie liczby podanych kodów.

W pierwszej pozycji podajesz kod odpowiadający głównej działalności przedsiębiorstwa (wykonywanej w sposób przeważający), a w kolejnych pozycjach – dodatkowe. W celu ustalenia przeważającego rodzaju działalności ustal przeważający rodzaj działalności na szacowanym udziale sprzedaży, który uwzględniłeś(aś) w trakcie planowania działania działalności, np. w biznesplanie!

Jednoosobowa działalność gospodarcza – zalety i wady

Zalety:

- najprostszy rodzaj firmy,

- niski koszt założenia,

- krótki czas założenia firmy,

- mało formalności,

- możliwa forma działalności nierejestrowej,

- możliwość korzystania z uproszczonej księgowości,

- korzystne ulgi (np. ulga na start, mały ZUS plus),

- przystępność – możliwość złożenia wniosku CEIDG-1 w gminie lub elektronicznie,

- rejestracja i prowadzenie nie są skomplikowane,

- nie trzeba sporządzać żadnych umów,

- nie jest wymagany minimalny kapitał,

- swoboda i wiele różnych możliwości.

Wady:

- odpowiedzialność właściciela firmy za jej zobowiązania powstałe w wyniku prowadzenia działalności,

Warto wiedzieć, że odpowiadasz całym swoim majątkiem. Odpowiedzialność ta rozciąga się na małżonka (z wyłączeniem jego majątku osobistego). Twój majątek prywatny i ten wykorzystywany do prowadzenia działalności są przez wierzycieli traktowane jednakowo. Jeżeli twoja działalność nie wypracuje zysku, wszystkie zobowiązania (np. składki do ZUS, wynagrodzenia dla pracowników i współpracowników, rachunki, kary umowne, raty kredytu) musisz pokryć z prywatnego majątku. Osiągnięte z działalności zyski zwiększają natomiast twój prywatny majątek.

- istnienie i rozwój firmy oparte na jednej osobie,

- należy zgłosić się do obowiązkowych ubezpieczeń poprzez złożenie formularza ZUA lub ZZA,

- uzyskanie koncesji, zezwolenia,

- jako przedsiębiorca zarejestrowany masz odpowiednie prawa i obowiązki,

Zawierając umowę i kupując towar lub usługę (wykorzystywaną do prowadzenia działalności), nie jesteś już konsumentem, a przedsiębiorcą, czyli profesjonalnym uczestnikiem obrotu.

- wybór opodatkowania,

- VAT.

Jednoosobowa działalność gospodarcza to wyzwanie, wymagające odpowiedniej dawki skupienia i cierpliwości. Najważniejsze, żeby twoja działalność generowała zysk i była legalna. Własna firma to ciągła nauka, ponieważ każdy przedsiębiorca musi wykazać się minimalną wiedzą z zakresu opodatkowania dochodów czy finansowania przedsięwzięcia. Szczególnie na samym początku działalności. Później bowiem wiele kwestii i spraw możesz delegować i zlecać innym osobom. Niestety po pierwszym roku prowadzonej działalności gospodarczej wiele firm zawiesza lub likwiduje swoją działalność, dlatego warto przemyśleć dokładnie swój pomysł. Najlepiej stwórz biznesplan, porozmawiaj z osobami, które prowadzą podobną działalność, zrób analizę SWOT, zastanów się nad szansami/możliwościami, jak również i zagrożeniami/przeszkodami.

Wszystko jest w twoich rękach – powodzenia!